掲載情報は2026年3月時点のものです。最新情報は各社公式サイトでご確認ください。

「今更始めても、もう遅いんじゃないか。」

iDeCoを調べながら、そう思っている方は少なくないはずです。

同僚が30代でNISAを始めたと聞いて焦った。

定年まで残り数年で、今から何ができるのかと悩んだ。

そういう気持ちをもってこのページを開いた方に、まず一つだけ伝えたいことがあります。

50代は、iDeCoを始めるのに最も有利な年代です。遅くもなければ、不利でもありません。

理由は後で詳しく説明しますが、簡単に言えば「所得が最も高い時期に最大の節税効果が得られる」からです。

問題は始めるかどうかではなく、どこで始めるかだけです。

この記事では、その一点に絞って証券会社3社を比較します。

iDeCoの仕組みや節税効果の詳細については、以下の記事で解説しています。

50代こそ、iDeCoで最も得をする世代である

「老後のためにお金を貯めなければ」という焦りは、50代になってから急に強くなるものです。

子どもが独立し、住宅ローンの終わりも見えてきた。

ようやく自分たちのお金のことを考えられる時期になったとき、多くの人が気づきます。

「もっと早くやっておけばよかった」と。

でも、iDeCoに関してはその後悔は当てはまりません。

なぜなら、iDeCoの節税効果は「運用期間の長さ」だけでなく、「掛金を拠出しているときの所得の高さ」で決まるからです。

50代は多くの場合、キャリアの中で最も年収が高い時期にあたります。

具体的に試算してみましょう。

月2.3万円を掛金として拠出し、所得税と住民税の合計税率が20%の方であれば、年間で約5.5万円の節税効果が生まれます。

55歳から60歳までの5年間で合計すると、約28万円です(iDeCo公式サイトのシミュレーターをもとに試算)。

この28万円は、何もしなければそのまま税金として消えていくお金です。

そして見落とされがちなもう一つの事実があります。

定年退職後、会社員としての掛金拠出は原則としてできなくなります。

今この時期を逃すと、このチャンスは二度と戻りません。

「もう少し落ち着いてから」と先送りにした1年が、約5.5万円の節税機会を永遠に失うことを意味します。

不安を煽りたいわけではありません。

ただ、50代がiDeCoを始めることを「今更」と感じる必要は全くないということを、まず理解してほしいのです。

むしろ今が、最後の最良のタイミングです。

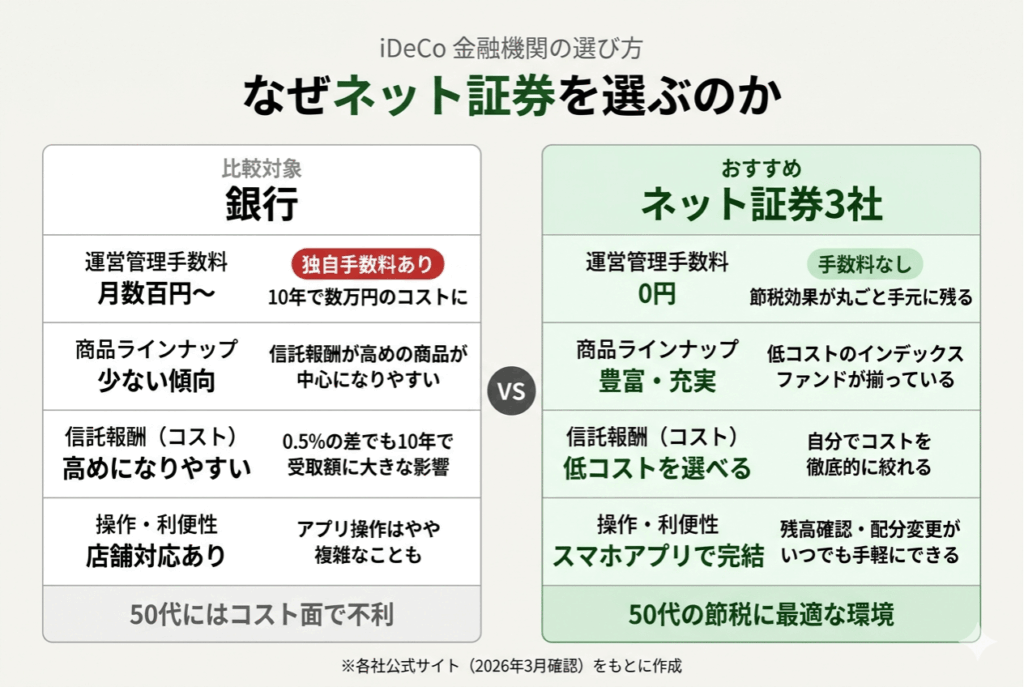

なぜ銀行ではなく、ネット証券3社なのか

金融機関を選ぶとき、「近所に支店がある銀行の方が安心では?」と考える方がいます。

その気持ちは自然です。

しかし結論から言えば、iDeCoの口座開設先として銀行を選ぶことは、ほとんどの場合において不利です。

理由は二つあります。

一つ目は、運用商品のラインナップです。

銀行でiDeCoを開設した場合、選べる商品は限られていることが多く、信託報酬の高い商品しか用意されていないケースが珍しくありません。

信託報酬とは、運用中に毎年自動的に差し引かれるコストです。

たとえ0.5%の差であっても、10年間の積立では受取額に数十万円の差が生まれることがあります。

残り10年前後の50代にとって、このコスト差は無視できません。

二つ目は、手数料の問題です。

銀行の中には、国民年金基金連合会への固定費用に加えて、独自の運営管理機関手数料を月数百円単位で上乗せしているところがあります。

ネット証券の主要3社はこの手数料が0円であり、積立期間中に余分なコストが発生しません。

では、なぜその中でもSBI証券・楽天証券・マネックス証券の3社を選んだのか。

理由はシンプルで

「手数料0円・商品ラインナップの充実・操作のしやすさ」という三つの基準を同時に満たしているからです。

この基準に照らしたとき、他の選択肢は自然と絞り込まれます。

大手ネット証券の中でも、iDeCo専用の商品体制や利便性において差があり、この3社が50代の利用者にとって最も現実的な選択肢といえます。

なお、本記事ではiDeCoの仕組みそのものについては深く触れません。

節税の計算方法や受取時の注意点については、50代からiDeCoを始めるメリットと注意点|定年前にやっておくべき理由をご覧ください。

あなたはどのタイプ?3社を選ぶ前の1分確認

3社を横並びで比較する前に、一つ確認しておきたいことがあります。

どの証券会社が「正解か」は、実はあなたの現在の状況によって変わります。

次の三つのうち、自分に近いものはどれでしょうか。

「投資信託をある程度自分で調べて選びたい。コストにはとことんこだわりたい」という方には、SBI証券が向いています。

業界最多水準の商品ラインナップから、自分のリスク許容度に合った低コストファンドを選べる環境が整っています。

「すでに楽天銀行や楽天カードを使っていて、資産管理はできるだけ一か所にまとめたい」という方には、楽天証券が向いています。

使い慣れたアプリの中でiDeCoも一元管理できる利便性は、長く続けるうえで想像以上に重要です。

「老後の資産は世界経済の成長に乗せて育てたい。全世界株や米国株のインデックスを中心に積み立てたい」という方には、マネックス証券が向いています。

グローバルなインデックスファンドの充実度という点で、独自の強みを持っています。

どれにも当てはまらない、あるいはまだよくわからないという方は、次の章で3社それぞれの詳細を読んでから判断しても遅くありません。

「とりあえず迷ったらSBI証券」という声が多いのも事実ですが、それが全員にとっての正解ではないことも覚えておいてください。

50代におすすめのiDeCo証券会社3選

⚠️ 全社共通の注意点を先に確認してください

どの証券会社を選んでも変わらない、最も重要なルールがあります。

iDeCoの掛金は、原則として60歳(加入期間によっては65歳)まで引き出せません。

生活費に支障が出ない範囲の金額で始めることが、長く続けるための絶対条件です。

| 証券会社 | 運営管理手数料 | 商品数(目安) | 向いている人 |

|---|---|---|---|

| SBI証券 | 0円 | 業界最多水準 | 商品を自分で選びたい方 |

| 楽天証券 | 0円 | 標準的 | 楽天経済圏を使っている方 |

| マネックス証券 | 0円 | 豊富 | 外国株インデックスを重視する方 |

※商品数・詳細条件は各社公式サイト(2026年3月確認)でご確認ください。

SBI証券のiDeCo

SBI証券の最大の強みは、選択肢の広さです。

業界最多水準とされる商品ラインナップの中から、信託報酬が低いインデックスファンドを自分で比較・選択できる環境が整っています。

「どうせ積み立てるなら、コストを徹底的に削りたい」という方にとって、これ以上ない土台といえます。

一方で、正直に言えば選択肢の多さはデメリットにもなりえます。

商品が多すぎて何を選べばいいのかわからなくなる、という声は実際にあります。

自分である程度調べて判断できる方、あるいはシンプルに「全世界株のインデックス一本」と決めている方に特に向いています。

楽天証券のiDeCo

楽天証券を選ぶ理由は、利便性の一言に尽きます。

楽天銀行との連携、楽天カードとの親和性、そして使い慣れたアプリで資産全体を一画面で確認できる環境は、iDeCoを「特別な手続きが必要なもの」ではなく「日常の延長」にしてくれます。

月1回の積立確認が苦にならないことは、10年続けるうえで意外と大きな差になります。

商品数はSBI証券より少なく、その点を気にする方もいます。

ただ、定番の全世界株・米国株インデックスは十分に揃っており、「多すぎる選択肢に悩みたくない」という方にはむしろ使いやすい環境です。

すでに楽天経済圏を活用している方であれば、最初の候補として検討する価値があります。

マネックス証券のiDeCo

マネックス証券が他の2社と一線を画すのは、全世界株・米国株インデックスファンドの充実度です。

老後の資産を日本国内だけでなく、世界経済全体の成長と連動させて育てたいという考え方に合う商品が揃っています。

残り10年前後という期間であっても、低コストのグローバルインデックスで積み立てることは十分に合理的な戦略です。

ただし、国内株や債券中心の保守的な運用を考えている方にとっては、マネックスの強みが活きにくい面もあります。

「とにかく海外インデックスで積み立てたい」という明確な方針がある方に、特に向いている選択肢です。

50代が開設前に確認すること

証券会社を選ぶ前に、50代特有の確認事項を三つ押さえておきましょう。

ここを見落とすと、せっかくの節税効果が想定より小さくなったり、受取時に思わぬ手間が生じたりすることがあります。

退職金との受取タイミングは必ず確認する

iDeCoの受取方法として「一時金」を選ぶ場合、退職金と同じ年に受け取ると退職所得控除の計算に影響が出る可能性があります。

二つの一時金が重なることで、控除しきれない部分に課税されるケースがあるのです。

「節税のために始めたのに、受取時に税金がかかった」という事態を避けるためにも、退職予定時期とiDeCoの受取タイミングの調整は事前に考えておく必要があります。

詳しい計算方法と対処法についてはiDeCoと退職金の受取調整で解説していますので、開設前に一度目を通しておくことをおすすめします。

企業型DCとの関係を勤務先に確認する

勤務先が企業型確定拠出年金(企業型DC)を導入している場合、iDeCoとの同時加入の可否や掛金の上限について個別の確認が必要です。

会社によってルールが異なるため、総務・人事部門への問い合わせが確実です。

「加入できると思っていたら実はできなかった」という見落としを防ぐためにも、この確認は口座開設の申込より前に済ませておきましょう。

掛金は「無理のない額」から始めていい

月5,000円という最低額から始めても、節税効果は確実に発生します。

重要なのは金額の大きさではなく、60歳まで拠出を続けられることです。

掛金は1,000円単位で増減できるため(変更は年1回)、まず最低額でスタートして、家計に余裕が出てきたタイミングで増やすという進め方は現実的であり、合理的でもあります。

「もっと多く積み立てなければ意味がない」と思って先送りにすることの方が、節税の機会を失うという意味で大きな損失です。

iDeCo口座開設の流れと、その後に起きること

手続きの話をすると、多くの方が「面倒そう」と感じます。

でも実際のところ、自分が手を動かす時間は最初の15分だけです。

開設までの流れ

口座開設の手順は、どの証券会社でも基本的に同じです。

まずオンラインで申込を済ませ(最短15分)、会社員の場合は勤務先から事業主証明書を取得します。

その後、書類を提出して審査が通れば口座開設完了です。

審査には1〜2ヶ月程度かかりますが、この間にやることは書類を郵送するだけで、難しい判断は何もありません。

申込の手を動かすのは今日の15分。あとは待つだけです。

口座開設後に起きること

口座が開設されると、翌月から掛金の拠出が始まり、給与所得からの控除が適用されます。

そして年末調整(または確定申告)を経た翌年の春、あなたのもとに一つの通知が届きます。

税金の還付です。

はじめてその金額を見たとき、多くの方が思った以上の数字に驚きます。

「こんなに戻ってくるのか」という感覚は、節税という言葉を頭で理解していた段階とは全く違うリアリティを持っています。

月2.3万円を積み立てている方であれば、税率20%の場合で年間約5.5万円。

春に振り込まれるその金額が、iDeCoを続けていく最初の動機になります。

もう一つ、意外と語られない変化があります。

口座開設後、毎月の積立残高が少しずつ増えていく画面を見るようになると、老後のお金に対する不安の質が変わります。

「何もできていない」という漠然とした焦りが、「動いている」という手ごたえに変わる瞬間が、確かにあるのです。

「もっと早く始めておけばよかった」と話す方が多い理由は、節税額の大きさだけでなく、そのメンタルの変化にもあるのかもしれません。

よくある質問

Q1. iDeCoは50代から始めても節税効果はありますか?

あります。むしろ所得が高い時期に掛金を拠出できる50代は、節税効果が最大化しやすい世代といえます。

「今更遅い」という感覚は、iDeCoに関してはあてはまりません。

55歳から60歳までの5年間でも、税率20%の方が月2.3万円を積み立てれば、約28万円の節税効果が試算されます(iDeCo公式サイトシミュレーターより)。

年齢よりも「今始めるかどうか」の判断が、結果を左右します。

Q2. 証券会社を途中で変更できますか?

変更できます。

iDeCoでは「運営管理機関変更」という手続きで、別の金融機関に移換することが可能です。

ただし手続きに数ヶ月かかること、その間は運用が一時停止されることに注意が必要です。

最初から手数料0円・商品が豊富な証券会社を選んでおくことで、変更の手間そのものをなくせます。

Q3. 掛金は毎月変更できますか?

変更は年1回です。

1,000円単位での増減が可能で、最低額は月5,000円です。

積立を完全に止める「0円」への変更はできませんが、最低額まで下げることはできます。

生活の変化に合わせて調整できる仕組みになっているので、最初は無理のない金額からスタートすることを優先してください。

Q4. 口座開設に費用はかかりますか?

口座開設自体は無料です。

ただし毎月、国民年金基金連合会への手数料(月171円)と事務委託先金融機関の手数料(月66円)、合計237円が差し引かれます。

これは全金融機関共通の固定費用です。

本記事で紹介した3社はいずれも、これに加算される運営管理機関手数料が0円です。

Q5. iDeCoとNISAはどちらを優先すべきですか?

50代の会社員であれば、多くの場合iDeCoを優先することが有利といえます。

iDeCoは掛金の全額が所得控除になるため、課税所得を直接減らす効果があります。

NISAの主な恩恵が運用益への非課税であるのに対し、iDeCoは掛金を拠出した時点で確実に税金が戻ってくるという即効性があります。

ただし個人の状況によって最適解は異なるため、詳細は金融機関や税理士にご相談ください。

まとめ

50代からiDeCoを始めることは、遅い選択でも不利な選択でもありません。

所得が高く、節税効果が最大化しやすいこの時期こそ、iDeCoが最も力を発揮するタイミングです。

証券会社を選ぶ基準は「手数料0円・商品が豊富・使いやすさ」の三点に集約されます。

本記事で紹介したSBI証券・楽天証券・マネックス証券は、いずれもその基準を満たしています。

自分で商品を選びたい方はSBI証券、

楽天経済圏をすでに活用している方は楽天証券、

グローバルインデックスを重視する方はマネックス証券が、

それぞれ現実的な第一候補です。

50代特有の注意点として、退職金との受取タイミングの調整だけは開設前に確認しておきましょう。

企業型DCとの兼ね合いも、勤務先への確認を先に済ませておくと安心です。

まず口座開設の申込だけ済ませておくことをおすすめします。

開設後に掛金をいつ開始するかは自分で決められますし、開設自体は無料です。

申込は最短15分で完了します。

来年の春、還付金の通知を受け取ったとき、「今日動いてよかった」と感じることでしょう。

iDeCoの仕組みや節税効果の詳細については、以下の記事もあわせてご覧ください。